| 物品税は行く |

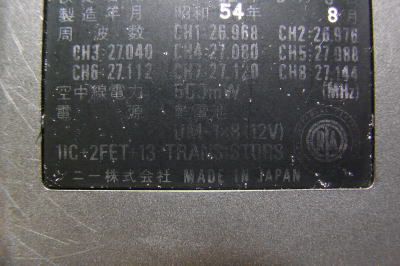

4IC、1FET、25トランジスタ

これは、PLLシンセサイザー「ハンディ」CB機、ICB-880T(ICB-880)が使用している、ダイオードを除く半導体の数である。

ある時期を境に、こうした使用半導体の数の表記は全く消えてなくなってしまったが、昔は使用している半導体の数を競うかのように、トランシーバーの裏面や取扱説明書に表記してある製品が多かった。トランジスタなどの数の多さで性能を誇っていたのであろうか?「4IC、1FET、25トランジスタ」・・・この表記も、検定機時代のICB-880にはしっかりその背中に誇らしげに記載されていたが、技適のICB-880Tになってからは、その表記は背中から消えてしまった。

それにしても、今では高集積度チップのおかげで小型のポケットラジオでもPLL構成だが、昔はトランジスタとICで律儀にPLLシンセサイザトランシーバーを作ろうすると、最低でもこのような数になってしまっていたのだろう。

|

ICB-770の天板表記。 半導体の数が…。 |

贅沢品

これまた昔の話、世の中には物品税というものがあった。特定の物品の購入時に、その数量や、小売価格・販売価格などを課税標準として、税金が課せられていた。代表的な間接税の一つだが、その心は少々懐具合がよい、お金持ちの方からは、そうでない庶民の方より税金をより多く頂こうというシステムだ。つまり値段が張る豪華な奢侈品などは、税金負担余力が大きいお金持ちしか買えないので、そのような物品には税金を掛けておき、一般庶民の方よりは税金を少し多く支払ってもらおうというものだ。

貴石や半貴石などの、いわゆる宝石類を筆頭に、毛皮から食品に至るまでさまざまな奢侈品、嗜好品などに課税されていた。自動車もその一例だが、自動車は例えば「高級普通乗用自動車」、「普通乗用自動車」、「小型普通乗用四輪自動車」の3種類に区分され、販売価格に対し、それぞれ40%、30%、20%の税率が課されていた。(昭和37年物品税法の例。区分や税率は時代とともに変遷する。)

排気量が3,000ccを超えるような豪華な車はお金持ちが買うものだから、40%もの物品税を課すが、比較的?庶民が乗る小型乗用車はそれよりも低い税率にするということである。他には、ゴルフ道具やスポーツ用品、写真機、家具、時計類、楽器、テレビやテープレコーダーなどの電気製品、レコードなどにも掛けられていた。税率自体の幅は、5%から40%程度だったが、全般的に15~20%課税されるものがかなり多く、高額商品を購入する際には相当な負担になる金額だった。

もちろん同じ品種でもバリエーションはさまざまなので、レコードでも娯楽品の歌謡曲のレコードには掛けられるが、娯楽用ではない教育用のレコード、例えば童謡のレコードにはかからない、とかテレビでもサイズなどで税率が違ったりしていた。また、コーヒーには課税されるが、紅茶には課税されないなど、何を奢侈品、嗜好品と捉えるかなどは、時代とともに変わるので、何を課税物品とするかは、客観的で合理的な判断基準の設定が困難な場合もあり、その点では苦労があったようだ。

|

ICF-8650のFMのフロントエンド部 (バーアンテナの手前) 使用半導体は、中央から左に向かって、 K42 (RF増幅)、 C930 (混合)、 C710 (IF増幅1段目)。 |

ラジオの製作

電気製品では、いわゆる「3C」のひとつであったクーラーや、テレビなどのほか、さまざまな製品に掛けられていたが、ラジオ受信機にも長い間物品税が掛けられていた。その昔、ただでさえ高額だったラジオは、税金まで含めると庶民には更に手が届きにくい高価なものになってしまうので、それならいっそのこと自分で作って安上がりにあげてしまえ、ということで、「無線と実験」(現「MJ無線と実験」誌)や「ラジオの製作」(廃刊)といった、指南書が発行されてきた所以の一つでもある。しかし、確かにお金持ちの高級品だった昭和の初期ならいざ知らず、1980年代に入っても依然ラジオに10%の物品税が掛けられていたというのは驚きだ。ラジオだけでなく、「受信用真空管」単体でも課税されていた期間がある。

ちなみにアマチュア無線機には物品税は掛けられてこなかったが、一説によると、アマチュア無線は娯楽ではなく、「研究、実験」がその趣旨だったからということのようである。したがって?1982年に登場したパーソナル無線機には、しっかりと5%の物品税が掛けられていた。

前述のように、品物ごとに税金をかける、かけないを決めるとなると、一つの品物でもそのバリエーションは多岐に渡るので、その課税対象が問題となる場合がある。ラジオでは基本的には販売額の20%(昭和30年代後半途中から15%)が課税されたが、昭和28年(1953年)の税法改正で5球以下のラジオを、さらにトランジスタ式のラジオが普及し始めた頃の昭和34年(1959年)の法改正では、5球以下に加え、8石以下のラジオが通常の「ラジオ聴取機」から分離され5%ほど低い15%(その後10%)の課税となっている。また、一説によると6石以上のラジオが「ラジオ」として課税対象で、5石以下のラジオは「玩具」扱いで課税の対象外だったらしい。(もっとも、対象品目の細かい分類などは、頻繁に改正されていたので、そのとき適用されていた法律を見ないと正確なことは言えない。)

6石スーパーとマイクミキシング機能

6石といえば、昔は「高級」とされていたスーパー(スーパーへテロダイン方式)方式のAMラジオの最も典型的な回路構成である。半導体のラジオがすっかり当たり前になっていた70年代以降は、中学の技術・家庭科などの実習教材でも使われていたので、実際に組み立てられた方も多いだろう。

1石目で、局発と混合、2石、3石目で中間周波増幅、残りの3石で低周波増幅というのが典型的な回路例である。もちろん低周波増幅の前には、半導体であるダイオードによる検波が入るが、ダイオードは「石」には含まれない。「Sony History」によれば、ソニーがトランジスタラジオを開発した際に、将来ダイオードが物品税の対象にならぬよう、石という呼称はトランジスタだけにしたのだ、という。(前述のように、真空管は、長い間単体で課税されていた。)

ちなみに、なぜトランジスタは「石」なのかというと、ゲルマニウムラジオを鉱石ラジオと呼ぶように、まさしく石を用いていたからと言う説がある。トランジスタも初期はシリコンに取って代わられるまでゲルマニウムが主流だった。また、前述のソニーによれば、重要な摺動部の金属には石をコーティングする時計と同じように、石数を以って高級度を表したという説もあるようである。(時計も23石とか28石とか、言っていた…。)

|

| ラシーバーにすら、マイクミキシング機能が。 |

ラジオでおもしろいのは、昭和37年(1962年)の税法で、「マイクロホンミキサーを有するもの」が通常のラジオと区分され、5%程低い税率になっている点である。この点はその後も80年代まで連綿と受け継がれている。1970年代のラジオやラジカセには、無意味としか思えないマイクミキシング回路が必ずといってよいほどついていて、一体こんなもの誰が使うのだろうと思っていたが、その心は5%の税金分を安くするためだったのだろうか?(笑。

消費税は行く…

課税品目リストからは、直接は出てこないが、トランジスタなどの半導体を使用している以上は、原則的にはCBトランシーバーにも物品税が掛けられていたのだろうか?CBトランシーバーは金持ちの娯楽品だったのか、それとも例えば登山用途などの実用品だったのか?

ご存知のように、物品税は1989年の消費税の導入とともに姿を消した。そして、我々のような「無銭家」も、ありとあらゆるものに関し、等しくお金持ちと同じレベルでこの間接税を負担するようになっているのである(笑。

(’11/3)

©Nagoya YK221